Private Krankenversicherung – was kostet eine PKV?

Eine private Krankenversicherung sollte nicht aufgrund der Kosten gewählt werden, sondern aufgrund des eigenen Wunsches nach der bestmöglichen medizinischen Versorgung.

Dennoch hier einige Beispiele für die Kosten:

Student: 150-250€ mtl.

Lehrer im Referendariat: 95-150€ mtl.

Lehrer in der Verbeamtung: 300-400€ mtl.

Eigenanteil Angestellter: 250-500€ mtl.

Selbstständiger: 450-1000€ mtl.

Wie erkennbar ist, ist die Kostensituation hoch individuell, je nach gewünschtem Leistungsumfang und medizinsicher Vorgeschichte. Ein Zusammenhang zwischen besserer Leistung und höherem preis besteht nicht immer. Es gibt top Tarife, die sehr preiswert sind.

Die relevanten Faktoren einer privaten Krankenversicherung

Die wichtigsten Faktoren sind:

- Leistungsumfang

- Beitragsstabilität

- Kosten

Eine Gesellschaft mit Spitzenleistungen, die sehr günstig ist, wird wahrscheinlich in Zukunft teurer.

Eine Gesellschaft mit wenig Leistung und wenig Beitrag, kann sehr Beitragsstabil sein.

Ziel ist es eine Gesellschaft mit sehr guten Leistungen, fairem Beitrag und damit einer langfristigen Beitragsstabilität zu finden.

Hierzu liegen mir die Daten der historischen Beitragssteigerungen jeder Gesellschaft in Deutschland vor, ich helfen dir also gerne dabei, den passenden Tarif zu finden.

Ebenfalls wichtig:

Anzahl und Alter der Versicherten in diesem Tarif

Service der Gesellschaft

Private Krankenversicherung – ab wann lohnt sie sich?

Eine private Krankenversicherung lohnt sich vor Allem dann, wenn du die bestmögliche medizinische Versorgung möchtest, denn an die Gesundheit lässt sich kein Preisschild hängen! Gesunde Menschen haben immer viele Wünsche, Kranke nur noch einen…

Aus Sicht der Kosten, lässt sich sagen, dass ein Selbstständiger, der gute Umsätze erzielt, schnell den Höchstbeitrag in der gesetzlichen Krankenversicherung zahlt.

Angestellte, die über der JAEG verdienen (66.600€ brutto im Jahr 2023) zahlen sowieso den Höchstbeitrag von 960,09 € (mit Kind), 1007,48€ (Kinderlos).

Hier bekommen Betroffene schon deutlich attraktivere Angebote auf Seiten der privaten Krankenversicherungen.

Hier kommt es aber auch auf die individuelle medizinische Vorgeschichte an.

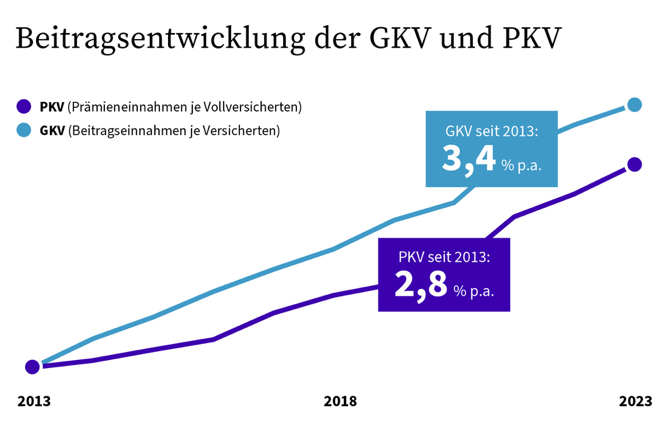

PKV Beitragserhöhung im Vergleich zur gesetzlichen Krankenkasse

Anbei eine aktuelle Statistik (https://www.pkv.de/wissen/beitraege/warum-die-beitraege-steigen/) der Beitragsentwicklung in der gesetzlichen und privaten Krankenversicherung. Wie zu erkennen ist, steigen beide Systeme in den Beiträgen. Das liegt an den steigenden Gesundheitskosten in Deutschland und auch an der medizinischen Inflation. Gehälter von Ärzten steigen, es gibt neuere Behandlungsmethoden und die Zahl der Älteren Menschen in Deutschland steigt weiter an. Es wird also wahrscheinlich auch in Zukunft weitere Steigerungen geben. Im gesetzlichen System ist die Situation bereits so akut, dass der Staat die GKV jedes Jahr mit Steuergeldern bezuschusst, weil die Einnahmen nicht ausreichen. Im Jahr 2023 reden wir über immerhin 16,5 Mrd. € Staatszuschuss. Die PKV dagegen ist wirtschaftlich stabil. Hier werden jedes jahr Altersrückstellungen für Versicherte gebildet. Aktuell beläuft sich die Rücklage auf 321 Mrd. € (Stand 22.06.2023) Hier kannst du den aktuellen Stand verfolgen: https://www.zukunftsuhr.de

Im PKV-System kannst du freiwillig mehr Rücklagen fürs Alter bilden und so auch dafür sorgen, dass die Beiträge im Alter sogar sinken, wenn dir das wichtig ist. Im GKV System besteht eine solche Möglichkeit nicht.

Einkommensgrenze private Krankenversicherung – Fakt oder Mythos?

Das ist Fakt. In die PKV kommst du nur, wenn du über der JAEG = Jahresarbeitsentgeltgrenze verdienst. Diese liegt im Jahr 2023 bei 66.600€ brutto im Jahr.

Wenn du dieses Einkommen überschreitest, darfst du in die PKV, musst aber nicht.

Wenn du es wieder unterschreitest, musst du zurück in die GKV.

Altersrückstellung PKV – darauf sollten Sie achten

Jede PKV bildet Altersrückstellungen (siehe https://www.zukunftsuhr.de) Worauf du achten solltest, ist dass du im Falle einer Ersparnis durch den Wechsel in die PKV, die Ersparnis investierst um zusätzliche Rücklagen zu bilden.

Ein Beispiel:

| Beitrag bisher in der GKV |

960,09€ mtl.

|

|

Beitrag neu in der PKV

|

760€ |

| Ersparnis | 200,09€ |

Die 200 € mtl. solltest du investieren, um zusätzliche Rücklagen fürs Alter zu bilden.

Hierfür gibt es viele Möglichkeiten. ETF’s, Fondrenten, Immobilien, Innerhalb des Tarifs der Gesellschaft, und viele weitere. Sprich mich gerne darauf an. Auch im Bereich der Geldanlage bin ich ausgebildet und kann dir geeignete Werkzeuge zeigen.

Private Krankenversicherung & Kosten: das Fazit

Häufig wird das Thema private Krankenversicherung auf die Kosten reduziert!

Dies ist aus meiner Sicht der letzte entscheidende Punkt.

Natürlich will jeder gerne Geld sparen. Allerdings bringt es auch nichts, einen extrem günstigen Tarif zu wählen, der dann die notwendigen Leistungen nicht beinhaltet, um im Falle einer schweren Krankheit wirklich einen Unterscheid zu machen.

Die richtige Wahl des Krankenversicherungssystems und des richtigen Tarifs, kann im Zweifel über Leben und Tod entscheiden! Das ist nicht übertrieben. Im Falle einer schweren Diagnose wie Krebs, gibt es mittlerweile Medikamente, die Heilen und nicht nur Symptome bekämpfen. Teilweise müssen dafür z.B. Laboruntersuchungen in den USA gemacht werden. Das GKV-System bezahlt das nicht, billige PKV Tarife auch nicht, aber die Top Tarife, erlauben dir den Zugang zur absoluten Spitzenmedizin und so kannst du jegliche Behandlung nutzen, die dich heilt!